Registres obligatoires SCI - Société civile immobilière

Registres pour d'une SCI - Société civile immobilière

et pour la gestion des biens

Lors de la création, de modifications statutaires ou de la dissolution de la SCI - Société civile immobilière, il faut fournir différents documents aux organismes et aux administrations.

Nous vous proposons des Registres pour répondre aux obligations légales et comptables de la société civile immobilière.

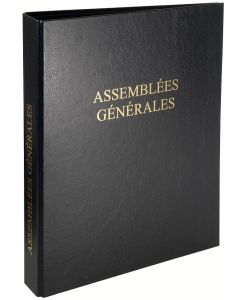

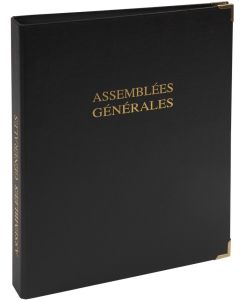

SCI Registre des Assemblées Générales - 100 feuillets

SCI Registre des Assemblées Générales - 100 feuilletsRéférence : AR01-931-SCI

Classeur des assemblées générales SCI.

En savoir plus

Registre obligatoire pour Société.

Classement des procès-verbaux.

Inclus recharge de 100 feuillets numérotés.qté HT TTC 1 17,60 € 21,12 € 21,12 € 17,60 € Registre de Comptabilité SCI - EXACOMPTA

Registre de Comptabilité SCI - EXACOMPTARéférence : AF03-70E

Registre comptable des Recettes et Dépenses.

En savoir plus

Pour faciliter la déclaration fiscale.

Cahier SCI - Société civile immobilière.

Piqûre 96 pages.

Format : 240 x 320 mm.

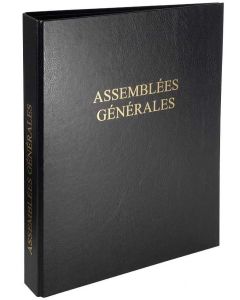

Registre Exacompta 70E. Registre des Assemblées Générales - 100 feuillets

Registre des Assemblées Générales - 100 feuilletsRéférence : AR12-AG100

Registre juridique pour Procès-verbal.

En savoir plus

Modèle : Assemblées Générales.

Obligatoire pour Association et Société.

Classeur avec 4 anneaux.

100 feuillets numérotés.

Page de garde neutre à parapher.qté HT TTC 100 10,42 € 12,50 € 50 11,17 € 13,40 € 10 11,78 € 14,14 € 5 12,24 € 14,69 € 1 13,09 € 15,71 € 15,71 € 13,09 € À partir de 12,50 € Registre d'Assemblées Générales - 50 feuillets

Registre d'Assemblées Générales - 50 feuilletsRéférence : AR12-AG50

Registre juridique pour Procès-verbal.

En savoir plus

Modèle : Assemblées Générales.

Obligatoire pour Association et Société.

Classeur avec 4 anneaux.

50 feuillets numérotés.

Page de garde neutre à parapher.qté HT TTC 120 10,30 € 12,36 € 60 10,88 € 13,06 € 20 11,24 € 13,49 € 5 11,78 € 14,14 € 1 12,79 € 15,35 € 15,35 € 12,79 € À partir de 12,36 € QUITTANCE DE LOYER Carnet autocopiant Tripli - 105 x 210 mm ELVE

QUITTANCE DE LOYER Carnet autocopiant Tripli - 105 x 210 mm ELVERéférence : AM02-2307

Carnet autocopiant en 3 exemplaires.

En savoir plus

Modèle : Quittance de loyer.

Format : 105 x 210 mm.

50 feuillets pré-imprimés.

ELVE : 2307. QUITTANCE DE LOYER Carnet à souche - 105 x 245 mm Elve 237

QUITTANCE DE LOYER Carnet à souche - 105 x 245 mm Elve 237Référence : 332241300

Carnet à souche de 50 feuillets.

En savoir plus

Modèle : Quittance de loyer.

Format : 105 x 245 mm.

ELVE : 237. QUITTANCE DE LOYER Carnet à souche Exacompta 42E

QUITTANCE DE LOYER Carnet à souche Exacompta 42ERéférence : 332191400

Carnet à souche de 50 feuillets.

En savoir plus

Modèle : Quittance de loyer.

Reçu de paiement du locataire.

Format : 165 x 101 mm.

Référence EXACOMPTA 42E. QUITTANCE DE LOYER Carnet à souche - 105 x 270 mm (Elve)

QUITTANCE DE LOYER Carnet à souche - 105 x 270 mm (Elve)Référence : AM02-137

Carnet pour les Quittances de Loyer.

En savoir plus

Carnet à souche de 50 feuillets.

Format : 105 x 270 mm.

Présentation à l'italienne.

ELVE : 137. QUITTANCE DE LOYER Carnet à souche Exacompta 40E

QUITTANCE DE LOYER Carnet à souche Exacompta 40ERéférence : 87000272

Carnet à souche de 50 feuillets.

En savoir plus

Modèle : Quittance de loyer.

Format : 135 x 185 mm.

Référence : Exacompta 40E. QUITTANCE DE LOYER Carnet autocopiant Tripli Exacompta 43E

QUITTANCE DE LOYER Carnet autocopiant Tripli Exacompta 43ERéférence : 8700055

Carnet autocopiant avec triplicata.

En savoir plus

Modèle Quittance de loyer.

Format : 125 x 210 mm.

50 feuillets en 3 exemplaires.

Manifold EXACOMPTA 43E. QUITTANCE DE LOYER Carnet autocopiant Tripli - 125 x 210 mm (Dauphin)

QUITTANCE DE LOYER Carnet autocopiant Tripli - 125 x 210 mm (Dauphin)Référence : AM01-1453D

Carnet autocopiant en 3 exemplaires.

En savoir plus

Modèle : Quittance de loyer.

Format : 125 x 210 mm.

50 feuillets pré-imprimés.

Manifold Le Dauphin 1453D.qté HT TTC 5 7,34 € 8,81 € 8,81 € 7,34 € QUITTANCE DE LOYER Carnet à souche Le DAUPHIN

QUITTANCE DE LOYER Carnet à souche Le DAUPHINRéférence : AM01-450

Carnet à souche de 50 feuillets.

En savoir plus

Modèle : Quittance de loyer.

Format : 110 x 275 mm.

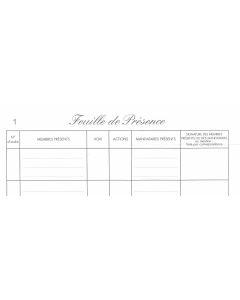

Le Dauphin : 450D.qté HT TTC 10 4,09 € 4,91 € 4,91 € 4,09 € Feuilles de Présence aux Assemblées ELVE

Feuilles de Présence aux Assemblées ELVERéférence : AR02-11744

Feuille de présence.

En savoir plus

Pour les Assemblées.

80 feuilles numérotées.

Format : 297 x 210 mm.

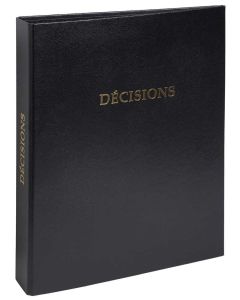

Référence : Elve 1174-4. Registre des Décisions Le DAUPHIN

Registre des Décisions Le DAUPHINRéférence : AR01-937D-ES

Reliure noire classique.

En savoir plus

Pour la conservation des décisions.

Modèle : Décisions.

Registre livré avec une recharge de 100 feuillets foliotés.qté HT TTC 1 19,29 € 23,15 € 23,15 € 19,29 € EXACOMPTA Registre - Assemblées Générales

EXACOMPTA Registre - Assemblées GénéralesRéférence : AR4621-ES

Reliure juridique noire pour les délibérations.

En savoir plus

Modèle : Assemblées générales.

Livré avec une recharge de 100 feuillets foliotés.qté HT TTC 1 19,29 € 23,15 € 23,15 € 19,29 € EXACOMPTA Registre des Assemblées Générales

EXACOMPTA Registre des Assemblées GénéralesRéférence : AR4606-ES

Classeur juridique noire, impression dorée.

En savoir plus

Modèle : Assemblées générales.

Registre des délibérations livré avec une recharge de 100 feuillets foliotés.qté HT TTC 1 27,95 € 33,54 € 33,54 € 27,95 € Registre des Décisions EXACOMPTA 4615E

Registre des Décisions EXACOMPTA 4615ERéférence : AR4615-ES

Reliure juridique pour les décisions de l'associé unique, associés, etc.

En savoir plus

Classeur noir avec 4 anneaux.

Modèle : Décisions.

Livré avec une recharge de 100 feuillets foliotés.qté HT TTC 1 27,95 € 33,54 € 33,54 € 27,95 € Registre Assemblées Générales Le DAUPHIN 921D

Registre Assemblées Générales Le DAUPHIN 921DRéférence : AR01-921D

Reliure à coins dorés pour les procès-verbaux des assemblées.

En savoir plus

Modèle : Assemblées Générales.

Classeur livré avec une recharge de 100 feuillets numérotés.

Registre Le Dauphin 921D.qté HT TTC 1 30,95 € 37,14 € 37,14 € 30,95 € REÇUS sans TVA Carnet autocopiant Dupli - 105 x 180 mm ELVE

REÇUS sans TVA Carnet autocopiant Dupli - 105 x 180 mm ELVERéférence : AM02-2104

Carnet autocopiant pour Reçus de paiement.

En savoir plus

Format : 105 x 180 mm.

50 feuillets en 2 exemplaires.

Reçus sans mention de la TVA.

ELVE : 2104. REÇUS avec TVA Carnet autocopiant Dupli - 105 x 180 mm ELVE

REÇUS avec TVA Carnet autocopiant Dupli - 105 x 180 mm ELVERéférence : AM02-2204

Carnet autocopiant pour les reçus de paiement.

En savoir plus

Format : 105 x 180 mm.

50 feuillets en 2 exemplaires.

Reçus avec la mention de la TVA.

ELVE : 2204. RECUS AVEC TVA Carnet à souche Elve 231

RECUS AVEC TVA Carnet à souche Elve 231Référence : 332241200

Carnet de 50 Reçus avec indication de la TVA.

En savoir plus

Une souche est conservée dans le carnet.

Format : 105 x 210 mm.

Présentation à l'italienne.

ELVE : 231. RECUS SANS TVA Carnet avec souche (Elve)

RECUS SANS TVA Carnet avec souche (Elve)Référence : AM02-231bis

Carnet de 50 Reçus sans indication de la TVA.

En savoir plus

Souche conservée dans le carnet.

Format : 105 x 210 mm.

Présentation à l'italienne.

ELVE : 231bis. REÇUS Carnet à souche - 89 x 210 mm EXACOMPTA

REÇUS Carnet à souche - 89 x 210 mm EXACOMPTARéférence : AM03-10E

Carnet à souche de Reçus.

En savoir plus

50 feuillets pré-imprimés.

Format : 89 x 210 mm.

Modèle : Exacompta 10E. REÇUS Carnet à souche Le Dauphin

REÇUS Carnet à souche Le DauphinRéférence : AM01-1150

Carnet à souche sans mention de TVA.

En savoir plus

Modèle : Reçus de paiement.

50 feuillets pré-imprimés.

Format : 90 x 225 mm.

Le Dauphin : 1150D. REÇUS Carnet à souche - 105 x 270 mm Exacompta

REÇUS Carnet à souche - 105 x 270 mm ExacomptaRéférence : AM03-25E

Carnet à souche de Reçus.

En savoir plus

50 feuillets pré-imprimés.

Format : 105 x 270 mm.

Modèle Exacompta 25E.