Registres obligatoires SARL et Informations

SARL - Société à responsabilité limitée

Nous vous proposons des informations sur la SARL et des registres pour répondre aux obligations légales et comptables. Large choix de Registre des Assemblées générales, des Décisions, des Délibérations, de Registre de présence ainsi que de Livre d'inventaire, de Livre Journal et de Grand-livre centralisateur.

Registre des Assemblées Générales - 100 feuillets

Registre des Assemblées Générales - 100 feuilletsRéférence : AR12-AG100

Registre juridique pour Procès-verbal.

En savoir plus

Modèle : Assemblées Générales.

Obligatoire pour Association et Société.

Classeur avec 4 anneaux.

100 feuillets numérotés.

Page de garde neutre à parapher.qté HT TTC 100 10,47 € 12,56 € 50 11,17 € 13,40 € 10 11,78 € 14,14 € 5 12,25 € 14,70 € 1 13,09 € 15,71 € 15,71 € 13,09 € À partir de 12,56 € Registre d'Assemblées Générales - 50 feuillets

Registre d'Assemblées Générales - 50 feuilletsRéférence : AR12-AG50

Registre juridique pour Procès-verbal.

En savoir plus

Modèle : Assemblées Générales.

Obligatoire pour Association et Société.

Classeur avec 4 anneaux.

50 feuillets numérotés.

Page de garde neutre à parapher.3% de réduction du 01/12/2025 au 31/12/2025*.

(*) Prix indiqué déjà remisé.

12.69 € HT

qté HT TTC 120 9,90 € 11,88 € 60 10,46 € 12,55 € 20 10,81 € 12,97 € 5 11,33 € 13,60 € 1 12,30 € 14,76 €  SARL Registre des Assemblées Générales - 100 feuillets

SARL Registre des Assemblées Générales - 100 feuilletsRéférence : AR01-931-SARL

Classeur des assemblées générales.

En savoir plus

Registre obligatoire pour une SARL.

Classement des procès-verbaux.

Inclus une recharge de 100 feuillets numérotés.qté HT TTC 1 17,40 € 20,88 € 20,88 € 17,40 € Registre de Présence aux Assemblées ELVE

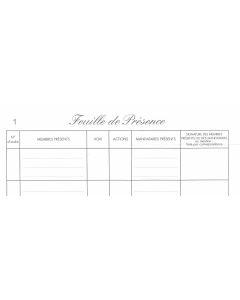

Registre de Présence aux Assemblées ELVERéférence : AR02-D74

Registre de présence aux assemblées.

En savoir plus

Avec le report des votes.

Classeur livré avec une recharge de 80 feuillets.

Référence : ELVE D74. Grand-Livre comptable / Journal centralisateur - 400 x 310 mm ELVE

Grand-Livre comptable / Journal centralisateur - 400 x 310 mm ELVERéférence : AF02-98201

Registre pour la centralisation des journaux.

En savoir plus

Grand livre comptable à colonnes.

10 colonnes sur une page.

Piqûre 100 pages.

Format : 400 x 310 mm vertical.

Référence : ELVE 98201. Grand Livre comptable / Journal centralisateur - 320 x 250 mm ELVE

Grand Livre comptable / Journal centralisateur - 320 x 250 mm ELVERéférence : AF02-93251

Registre pour la centralisation des journaux.

En savoir plus

Grand livre comptable à colonnes.

6 colonnes sur une page.

Piqûre 100 pages.

Format : 320 x 250 mm.

Registre ELVE 9325-1. Registre des Assemblées Générales avec 100 feuillets

Registre des Assemblées Générales avec 100 feuilletsRéférence : AR01-931-ES

Assemblées générales : Classeur juridique pour les procès-verbaux.

En savoir plus

Registre obligatoire pour les SARL, SAS, SCI, etc.

Inclus une recharge de 100 feuillets numérotés.qté HT TTC 120 13,05 € 15,66 € 60 14,27 € 17,12 € 12 16,01 € 19,21 € 1 17,40 € 20,88 € 20,88 € 17,40 € À partir de 15,66 € Registre Assemblées Générales Le DAUPHIN 921D

Registre Assemblées Générales Le DAUPHIN 921DRéférence : AR01-921D

Reliure à coins dorés pour les procès-verbaux des assemblées.

En savoir plus

Modèle : Assemblées Générales.

Classeur livré avec une recharge de 100 feuillets numérotés.

Registre Le Dauphin 921D.qté HT TTC 1 30,30 € 36,36 € 36,36 € 30,30 € EXACOMPTA Registre - Assemblées Générales

EXACOMPTA Registre - Assemblées GénéralesRéférence : AR4621-ES

Reliure juridique noire pour les délibérations.

En savoir plus

Modèle : Assemblées générales.

Livré avec une recharge de 100 feuillets foliotés.qté HT TTC 1 18,99 € 22,79 € 22,79 € 18,99 € Registre des Décisions EXACOMPTA 4615E

Registre des Décisions EXACOMPTA 4615ERéférence : AR4615-ES

Reliure juridique pour les décisions de l'associé unique, associés, etc.

En savoir plus

Classeur noir avec 4 anneaux.

Modèle : Décisions.

Livré avec une recharge de 100 feuillets foliotés.qté HT TTC 1 27,50 € 33,00 € 33,00 € 27,50 € Registre des Décisions Le DAUPHIN

Registre des Décisions Le DAUPHINRéférence : AR01-937D-ES

Reliure noire classique.

En savoir plus

Pour la conservation des décisions.

Modèle : Décisions.

Registre livré avec une recharge de 100 feuillets foliotés.qté HT TTC 1 18,90 € 22,68 € 22,68 € 18,90 € EXACOMPTA Registre des Assemblées Générales

EXACOMPTA Registre des Assemblées GénéralesRéférence : AR4606-ES

Classeur juridique noire, impression dorée.

En savoir plus

Modèle : Assemblées générales.

Registre des délibérations livré avec une recharge de 100 feuillets foliotés.qté HT TTC 1 27,50 € 33,00 € 33,00 € 27,50 € Registre - Livre d'Inventaire et Livre Journal ELVE

Registre - Livre d'Inventaire et Livre Journal ELVERéférence : AR02-D59

Reliure pour la conservation des écritures.

En savoir plus

Pour SAS, SARL, EURL et autres sociétés.

Modèle : Livre Inventaire - Livre Journal.

Registre livré avec 2 recharges de 50 feuillets foliotés.

Référence : ELVE D59. Feuilles de Présence aux Assemblées ELVE

Feuilles de Présence aux Assemblées ELVERéférence : AR02-11744

Feuille de présence.

En savoir plus

Pour les Assemblées.

80 feuilles numérotées.

Format : 297 x 210 mm.

Référence : Elve 1174-4.